【聯合聲明】預防老年貧窮,實現社會團結-我們要求建立以稅收為財源的基礎年金制度

民間團體 聯合聲明

發起團體:婦女新知基金會

連署團體:

台灣女性學學會、全國教保產業工會、高雄市教保人員職業工會、高雄市輔育人員職業工會、高雄市婦女新知協會、高雄市女性權益促進會、高雄市彩色頁女性願景協會、高雄市天晴女性願景協會、高雄市社區教育協會、屏東縣幼兒托育職業工會、屏東縣好好婦女權益發展協會、台南市教保產業工會、台北市教保人員協會、主婦聯盟環境保護基金會、台灣同志諮詢熱線協會、性別不明關懷協會、手天使、愛滋感染者權益促進會、土拉客實驗農家園、女科技人學會、婦女救援基金會、勵馨社會福利事業基金會、台灣婦女展業協會、台灣人權促進會、人權公約施行監督聯盟、台灣守護民主平台、台灣工人先鋒協會、台灣高等教育產業工會、2016工人鬥總統、青年勞動九五聯盟、台灣北部大專院校學生自治聯合協會、國立臺灣大學工會、電子電機資訊產業工會、反貧困聯盟、台灣芒草心慈善協會、台灣貧困者扶助協會、臺北市社會工作人員職業工會、桃園市社會工作人員職業工會、台北市行無礙資源推廣協會、台北市新活力自立生活協會、台灣社會民主經濟學社、政治大學學生勞動權益促進會、卡債受害人自救會、 2030台灣無貧困推進協會

(發起及連署團體,共45個,持續邀請各界連署中)

線上連署 https://www.awakening.org.tw/civicrm/event/info?reset=1&id=11

政府1月19日公布年金改革方案,並在昨日(1/22)於總統府召開年金國是會議,如此高規格、看似由下而上完備的程序,理應得出一個足以實踐蔡英文總統選前承諾「政府必須建立給付水準讓國民老年生活不虞匱乏、完整社會安全網」的改革方案!然而,如此大費周章的過場機制所得出的結論,卻令民間團體深感失望!顯然政府沒有遠見及氣魄進行全盤結構性的年金改革,只打算暫時解決眼前財務的燃眉之急、延後基金破產的速度,卻完全忽視國民年金難以為繼的殘局,逃避350萬國保、900萬勞保被保險人,老年保障不足、易陷入貧窮的風險。我們想提醒政府,年金制度之所以需要改革,除了職業不均與財務危機外,也必須面對性別、階級、世代交織的分配正義。

因此,民間團體嚴正提出下列共同訴求,應納入本次年金改革方案:

- 老年經濟安全基本保障乃憲法明定人人皆應享有的基本公民權利,以及聯合國兩公約、我國兩公約施行法之規範。我們要求政府應落實憲法保障的社會安全,以及聯合國「經濟社會文化權利國際公約」第9條「人人有權享受社會保障」;第11條「人人有權享受其本人及家屬所需之適當生活程度,包括適當之衣食住及不斷改善之生活環境」。

- 因應急遽高齡化、少子女化的結構變遷,為預防老年貧窮、創造社會團結與落實分配正義,政府應將公共資源分配於提供老人所需之基本需求:長照等公共服務、社會住宅,並建構以公民權為基礎、稅收為財源、給付水準不低於八干元之基礎年金制度。使所有人民不分職業、所得有無或高低、出生家庭貧富,皆可享有老年經濟安全基本保障的公民權利。

- 稅收制基礎年金之前提,需先建立公平的稅制。因此,同步進行租稅改革、擴大稅基,改變過度傾斜於個人薪資所得的不公平稅制,以充足稅收來保障老人三大需求,落實階級、性別、世代重分配之社會正義。

過去二十次的國家年金改革委員會中,婦女新知基金會的代表多次發言主張應先打好地基,建立以公民權為基礎、稅收制為財源、給付水準不低於八干的基礎年金,也有不少年改會委員包括高教工會代表附議這項主張。非常遺憾的,政府卻在日前提出的改革方案中,對此訴求,置之不理。

政府僅在1/21以媒體報導的方式,由總統府國家年金改革委員會執行長林萬億政務委員說明,國民年金改革將列入下一階段規劃,預估五到十年後「啟動」檢討,以建立給付水準不低於八干元的稅收制國民年金為目標。政府若認為以八千元起跳的老年基礎保障是正確也需推動的政策,為何要等五到十年後?這段期間將有多少老年因缺乏基本保障,而淪為下流老人?若在目前對年金改革有高度共識的社會氛圍下,都推不動基礎保障,如何確認以後還能重啟改革的契機?沒有在這次年金改革打造出第一層能提供所有公民基本保障的基礎年金,而只處理第二層職業年金的財務風險,年金制度將還是危險建築,無法久撑。

請別對適足性問題視而不見:軍公教的樓地板,卻是國勞保遙不可及、搆不著的天花板

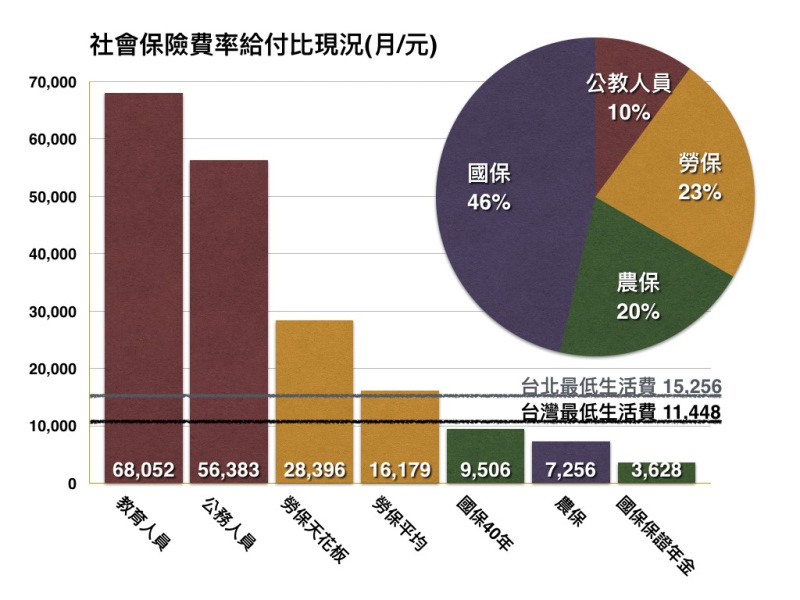

現行除軍公教外的年金保險,首要問題在給付過低、保障不足。台灣現在300萬65歲以上老人中,最大比例是139萬僅月領3,628元保證年金者佔46%;63萬月領老農津貼7,256元者約佔20%;68萬領平均月領16,179元勞保年金者,約占23%。退休軍公教僅佔目前老年人口約10%,但現行改革方案卻逃避九成老人公共年金保障適足性過低的危機。

當此次政府改革版本宣稱軍公教年金樓地板為25,000或32,000元時,是否在乎領取保證年金3,628元、老農津貼7,256元、勞保16,179元的老人,這樣的公共年金能支應哪些花費?根據鄭清霞(2014)研究顯示,若將老人消費性支出分十等分位,全體老人的第一等分位為9,295元,顯示目前領取國保保證年金、或老農津貼者,連消費支出最低水準都達不到。

保障不足的另一個指標是多少老人落入貧窮? 2015年低收入戶人數佔總人數比率為1.46%,老人貧窮率卻在10%~20% 以上,而符合請領中低收入老人生活津貼資格者僅12萬人,可見有許多近貧老人並沒有被經濟安全網妥善接住,但,預防貧窮不是蔡總統宣稱年金制度最基本的政策目標嗎?當然,我們並不是主張老人所有的消費均該由公共年金體制支付,不過,公共年金的最適水準該為多少?基本生活所需的消費中,有多少比例該來自公共年金?甚少進入公共討論議程中;我們也多次主張:最適水準跟照顧、住宅、醫療的公共化程度是連動的,應一併被整體思考。

弱化國家與雇主責任、強調工作倫理與家庭責任的年金改革,是對階級與性別的雙重剝削

目前無法讓人民享有基礎保障的國、勞保給付水準,就是把老年保障推回家,也更強化了經濟安全私人化的風險。

按照「家庭收支調查」老人所得來源的組成結構可看見,當代老人靠個人儲蓄與子女奉養的比例,高於公共年金,性別間也有差異:男性依靠年金的程度高,女性依賴家庭的比例高。性平處的年金性別影響報告清楚顯示,女性貧窮化的風險仍高於男性!但制度總是忽略傳統性別分工及家庭照顧責任,對女性經濟安全的不利影響。

若缺乏公共年金的保障,就得依賴個人的儲蓄投資、或配偶與子女奉養,而「經濟安全責任個人化、家庭化」的結果,使長期飯票及鐵飯碗成為重要機制,卻忽略當代家庭關係 (夫妻與親子) 的多元樣貌,以及持續惡化的階級不平等:不是所有的家庭成員都可依靠或有能力奉養、也不是所有的家庭關係都是永久不變的;何況有許多穩定親密關係的尚無法成為「法定家人」,都再再凸顯依靠家庭移轉作為所得來源的風險。

如果不面對公共年金制度的缺陷,後繼世代的年輕人、勞工家庭還是必須自謀生路來養老人。一旦年輕人養不起老人,可能會被迫遺棄老人;如果年輕人養得勉強,也可能虐待老人。這些社會悲劇及近貧老人之龐大社會成本,將隨台灣人口結構高齡化更加嚴峻沈重。我們一再提醒政府重視這種老年經濟安全「私有化、家庭化」的性別與階級不利影響。遺憾的是,依然在此次的改革版本中,銷聲匿跡。

如果花了這麼多社會成本,結果更強調個人責任和家庭倫理,那何苦大費周章進行年金改革?我們需要一個公共化、制度性的年金體制,不就是希望國家至少要避免貧窮,並緩減不同公民因勞動市場位置所造成的所得差異,並促成某種程度社會團結及階級與性別正義?在不景氣的時代,我們呼籲所謂公共年金的改革,更該增強國家對人民的保障,而不是放任人民自生自滅。

弱弱互助的保險邏輯,如何能夠穩健永續?

如此偏低保障的給付,強調個人工作倫理與家庭責任的年金制度,就能躲過財務危機嗎?很遺憾的,答案可能不如預期!

台灣13種年金制度設計複雜,宣稱人人老後都有年金保障,即使「無工作所得者」——涵蓋約240萬家務勞動者、各種因素而無業者(身心障礙、學生、失業者、待業者等),均需加入國民年金保險,但這卻是個台灣獨創、世界皆無、弱弱互保、財務邏輯自相矛盾的制度設計:居然要求「無工作所得者」每月繳九百多元,持續繳滿40年,方可月領低於貧窮線的9,507元。

更諷刺的是,即使如此低給付、長繳費年限,仍難逃2040年收支逆轉的命運,同樣要走到「多繳、少領、延後退」的一天。難怪國民年金保險繳費率已跌到45%,且繳費者中有不少是政府補貼保費的身心障礙者與所得不佳者;而未繳保費原因的統計中,以36.22%的人因「失業或家庭經濟狀況不佳」為最大群體。要求無固定所得者先繳納保費才能受到保障的弱弱互保體制,根本就是對「貧窮」的視而不見。

目前國保實際費率是8%,但根據政府的精算,最適費率應為20.10%,這表示將使沒有工作所得的人民負擔比目前每月九百元更多的保費,請問他們如何負擔得起?可見國保財務根本無法保持長期穩健,如果未來政府遲早要用大量稅收挹注,補貼保費以解決繳不起者的需求,那為何不循正軌建置稅收制的基礎年金制度,同時建構公平正義的租稅制度,使企業及富人繳更多稅來盡社會責任?

正視人口政策、勞動市場、與稅制改革,才是解決年金財務的釜底抽薪之計

該如何打斷上述給付不足、財務危機的困境鎖鏈?我們認為:長治久安的解方在年金之外!

如果只依靠與所得相關的職業年金,強調給付水準與繳交保費的關聯性,那麼,是否擠進高薪職種、並且「持續」久任,變成重要的制度關鍵。這種高度依賴薪水與年資為成就條件的體制,複製勞動市場上性別與階級不對等的特性:低薪、彈性化與非典、性別歧視、天花板效應、兩性薪資差距,都不利於弱勢勞工及女性累積高額年金。若國家花這麼多集體力量建置的年金體制,卻只維繫資本主義的利潤分配模式,並不符人民對新政府實踐公平正義的期待,也不利於跨階級、世代的社會團結。

我們之所以建置公共年金,是因為看見勞動風險、平均餘命延長、家庭組成脆弱等結構性因素,僅靠個人與家庭,不足以支應退休後的經濟安全,於是希望透過風險互助的公共年金,使雇主與政府的角色,漸漸與個人及家庭旗鼓相當。但目前多數爭辯似乎總在公、私部門受僱者,或不同世代受雇者間秤斤論兩,卻忽略了資方及政府在保障老年經濟安全上該扮演的吃重角色。

年金制度初期是建置在:高生育率、短平均餘命、工作人口多於老年人口(付錢的人多於請領的人);穩定持續就業 (年資容易累積)、高經濟成長 (政府財政好、勞工薪資高);家庭結構相對穩定(子女多,可支撐養兒防老的文化想像),因此有足夠的條件以社會保險原則來分攤風險。但這些背景,在現在的台灣已經逆轉,例如低生育率與人口老化導致退休與勞動人口比例逆轉、非典與彈性就業大幅上升、家庭穩定性脆弱,其實都弱化社會保險體制支應經濟安全風險的根基、或財政槓桿維持永續的要素(年資、薪資等)。

所以我們不斷強調:如果真要落實世代正義,釜底抽薪之計是正視現在青壯年的低薪、彈性、失業等風險,要求資方更合理的分配勞動成果及企業盈餘,透過稅制好好處理日益擴大的貧富差距;並透過托育長照政策,讓更多青壯年能留在職場穩定就業,提高薪資及增加後繼世代的人口,才是真正讓年金財務穩健的做法。所以我們強力主張:除了改革「年金體制內」的相關元素外,如何改善整體的人口結構、提高女性就業率、強化照顧政策與勞動政策,同時盡快啟動公平稅制改革,才是釜底抽薪之計,否則年金改革的陣痛,每幾年勢必都會重新上演!

因此,我們再次沉痛地建議:政府應掌握年金改革的契機,優先配置資源來建立稅收制的基礎年金制度。政府財政不佳、稅收不足,不該作為稅收制基礎年金難以開辦之藉口。一個文明社會應建立良好的社會互助制度來維護憲法保障所有人民的人格尊嚴,創造跨階級、跨世代、性別平等的社會團結及公平正義。